2022年中国长租公寓市场规模、市场结构、投融资现状及发展趋势播报

2022-11-22 17:00:59

原文标题:2022年中国长租公寓产业趋势分析,集中式占比持续提升,服务质量将是竞争关键

一、长租公寓产业概述

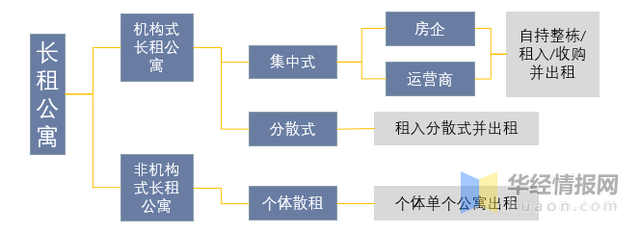

1、产业概述及分类

长租公寓按照机构和个人可分为机构长租公寓和非机构式长租公寓,其中个人散租仍是主要公寓提供,机构式公寓来看,按照整体分布分为集中式和分散式,集中式指自持、收购或租入并转租集中式房源的模式,地产商与运营商均有所切入,典型代表有万科“泊寓”等,分散式主要指机构租入并转租分散式房源,主要由中介和运营商主导,典型代表有链家、自如等。

长租公寓运营模式分类

资料来源:公开资料整理

以运营模式为标准,长租公寓企业可分为集中式公寓企业和分散式公寓企业。具体来看,集中式公寓主要由开发商自建或由机构房东提供房源,前期投入较大、投资回收期偏长(通常在6-8年左右)。分散式公寓则主要通过与个人业主签订长期包租合同(3-5年)来获取房源,前期投入较小、投资回收期相对较短;两种各有优势,集中式受整体成本较高影响,当前规模小于分散式。

机构化长租公寓模式对比

资料来源:公开资料整理

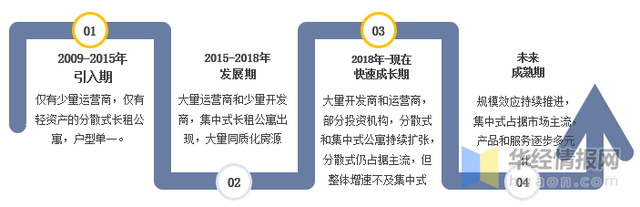

2、发展历程

从发展历史上来讲,长租行业自1998年初步形成,至今有将近20年的历史,但长租公寓发展较晚,受整体政策和单人租房需求诞生,目前经过引入期和发展期,已进入快速成长期,未来随着规模效应带动成本降低,重资产下集中式公寓占比有望超越分散式。

我国长租公寓发展历程

资料来源:公开资料整理

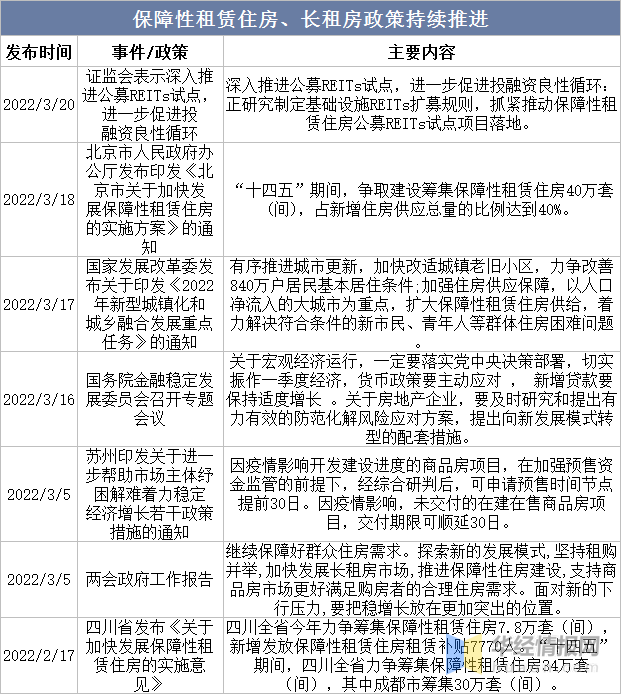

二、长租公寓政策背景

长租公寓&租赁房是国家建立房地产长效机制、推行租购并举、抑制炒房的重要手段之一,也是当前我国租赁市场发展的必然产物。随着租赁市场各方诉求的不断发展,长租公寓&租赁房将迎来高速发展的黄金时代。

国家层面长租公寓&租赁房支持政策

资料来源:公开资料整理

三、长租公寓产业现状

1、市场规模

就我国长租公寓市场规模变动情况而言,随着国内整体租房需求持续增长,除开2020年疫情影响,经济景气度低背景下投融资下降明显,加之需求整体下降明显,长租公寓市场规模下降外,2017年我国长租公寓整体规模表现为持续上升态势,整体增速较高,数据显示,2021年我国长租公寓市场规模达17948亿元,同比2020年增长16.4%。

2017-2021年中国长租公寓市场规模及增长率

资料来源:弗若斯特沙利文,华经产业研究院整理

2、市场结构

就我国长租公寓市场结构占比变动而言,个人租赁仍是主流,规模化趋势持续推进,数据显示,随着国内长租公寓整体需求持续增长,具备成本和资产优势的集中式长租公寓占比持续提升,数据显示,集中式长租公寓占比从2017年的1.2%提升至2021年2.5%,整体规模增长212%至449亿元,相对而言,分散性和以个人为主的非结构化长租公寓占比小幅度下降。

2017-2021年中国长租公寓市场结构占比走势

资料来源:弗若斯特沙利文,华经产业研究院整理

就国内整体运营中的集中式长租公寓数量变动而言,近年来随着万科、龙湖和旭辉等头部房企布局加快,整体长租公寓数量快速增长,截至2021年已达260万套,相较17年底增长160万吨,其中非连锁仍是主要数量来源,但连锁整体增速更快,占比持续增长。

2017-2021年中国运营中集中式长租公寓数量变动

资料来源:弗若斯特沙利文,华经产业研究院整理

3、投融资

就我国长租公寓市场热度而言,2012以来,长租公寓整体市场投资金额和数量持续增长,2017年开始整体投资数量下降,但整体投资金额反而加速增长,主要原因是随着国内房企入局,整体产业进入高速成长期,2021-2022年疫情背景,整体需求下降叠加投资更加谨慎背景下背景下,长租公寓投资下降明显。

2012-2022年中国长租公寓投资金额及数量

注:截止2022年9月28日

资料来源:IT桔子,华经产业研究院整理

四、长租公寓竞争格局

1、主要企业

2009年,以创业系为主的品牌商开始进入长租公寓领域,此后各家公寓品牌纷纷成立,包括魔方、YOU+、乐乎等品牌。行业转型阶段,主流房企已经基本完成长租公寓等地产相关多元化业务布局,目前国内竞争第一梯队仍是由具备高资产优势的主流房企,其中万科和龙湖整体管理规模位列一二,2021年分别为20.87万件和12万件。

2021年中国主要长租公寓运营商管理规模分布

资料来源:公开资料整理

2、万科泊寓

万科泊寓作为国内长租公寓龙头企业,主要盈利模式是资产收购+持有经营,通过公开招拍挂的方式获取自持住宅用地,自建公寓,自己运营。数据显示,累计开业从2015年的1000间到2022年上半年的16.95间,管理规模已接近21万件,整体租赁营收持续增长,2021年已达到28.9亿元,2022年上半年营收为14.8亿元。整体出租率为94.0%,续租率为56%,而管理规模第二的龙湖冠寓整体出租率在93.3%,表明用户对主流房企公寓的认可度。

2017-2022年H1万科泊寓累计开业及管理房源数量

资料来源:公司公报,华经产业研究院整理

五、长租公寓产业链

1、产业链

中国的长租公寓的产业流程大致为获取房源—设计装修—营销签约—日常运营管理—后期项目退出。在整个产业流程中,除了通过收购资产和租赁获得资产价值和租金收益以外,产业链上其他可以产生的业务主要包括获得房源后装修设计;运营过程中大数据系统的应用;日常运营过程中的附加服务,如租金贷款、家具租赁等。

长租公寓产业链

资料来源:公开资料整理

2、下游需求持续增长

从需求端来看,高基数流动人口向大城市集中奠定了租赁需求基础,限购+高房价提升租赁需求。长租公寓因整体房间规模略小,主要用户为学生和外地务工人员,随着国内疫情反复,整体经济景气度低背景下,2021年国内流动人口出现明显增长达3.85亿人,同比2020年增长885万人,有望提升长租公寓整体需求,同时,最主要需求用户仍是国内大学毕业生,从学校毕业,绝大多数大学生存在大量租房需求,随着大学毕业生数量持续增长,相对自由的环境和符合年轻人品味的长租公寓将是大学毕业生的主流选择之一。

2012-2021年中国流动人口数量和大学生毕业数量

注:2020年开始流动人口统计来源为七普后数据

资料来源:国家统计局,教育部,华经产业研究院整理

六、长租公寓发展趋势

1、集中度提升,服务是关键

近年来,多起长租公寓暴雷事件严重打击了用户的信任度,随着主流房企入局并逐步扩大规模,相较运营商整体高资产的房企更值得信任,一定程度上加速了集中式长租公寓的规模扩张速度,从用户体验来看,长租公寓用户愿意为增值服务付费的意愿较强,未来长租公寓在诸如管家服务、房间打扫等方面给予便利,将有效提高用户体验感,而集中式长租公寓整体服务更加规范和标准,有利于塑造长租公寓品牌形象,提高自身的竞争力,预计未来集中式长租公寓占比将持续提升的同时集中度持续提升,且服务将成为长租公寓的关键竞争要素。

2、数字化趋势带动

数字科技对长租公寓立体化将起到巨大的推动,智能家居与公寓的结合有助于实现租户对品质生活的追求。VR技术、在线直播看房、无人酒店等智能服务,将会成为未来的标准配置。数字科技必将把出行带进多宇宙、多次元的立体未来。

注:本文转自华经情报网,转载此文旨在传递更多信息。

若有来源标注错误或侵犯您的合法权益,请联系我们更正、删除。

选择一款高效专业的长租公寓管理系统,能够帮助公寓运营商提升运营效率,抢占租赁时代先机。

欢迎关注悠租云公众号获取长租行业新动态,了解房源曝光、运营管理、数据分析等降本提效技巧,抢占长租市场先机,提升竞争力。

![]()

也可添加小鱿鱼企业微信,获取悠租云最新产品和服务信息:https://www.yozuyun.com/sz

18825257512

18825257512